國際財務報導準則基金會(IFRS)於2021年底宣布成立國際永續準則委員會ISSB (International Sustainability Standard Board),2023年6月正式發布兩大國際永續資訊揭露框架準則─IFRS S1和IFRS S2,可望建立一套國際共通的 ESG 資訊揭露標準。金管會也公告2024年上市櫃公司須於年報中揭露氣候相關資訊(2026年資本額達100億元以上之上市櫃公司適用),包含氣候變遷於公司財務、業務的影響,以及公司治理和風險評估等資訊,接軌S1及S2。究竟 IFRS S1/S2的內容為何?兩者又有何關聯呢?

S1、S2是什麼?

ISSB在2022年3月即基於TCFD的揭露框架,公布兩大揭露準則的草案。

核心揭露: S1及S2基於氣候相關財務揭露(TCFD)-治理(Governance)、策略(Strategy)、風險管理(Risk Management)、指標和目標(Metrics and Targets)。企業需在管理階層納入永續及氣候的思維,亦須將經營策略加入相關的風險及機會,需有應對的風險管理流程,並制定重要指標與目標。

S1:一般性永續相關揭露(General Requirements for Disclosure of Sustainability-related Financial Information)

S1內容包括:目的(Objective)、邊界(Scope)、核心內容(Core content)等,主要關注對象為潛在投資人、貸款人及債權人等財報的使用者,要求企業揭露永續相關的風險和機會,協助利害關係人更易於了解企業狀況,並做出明智的決策,提高企業的透明度和責任感。

範圍 :按照IFRS會計準則編製財務報導,揭露永續準則。適用於營利為導向的企業;而私部門或公部門的非營利組織可能更重視社會影響、義務履行、捐款收入等,而非利潤和營收,若其欲使用本準則,建議須適時對特定項目的描述進行修改。

註:S1 主要是為了使用財報的相關人員建置,不適用於「無法合理預期」會影響企業價值之永續相關風險與機會。

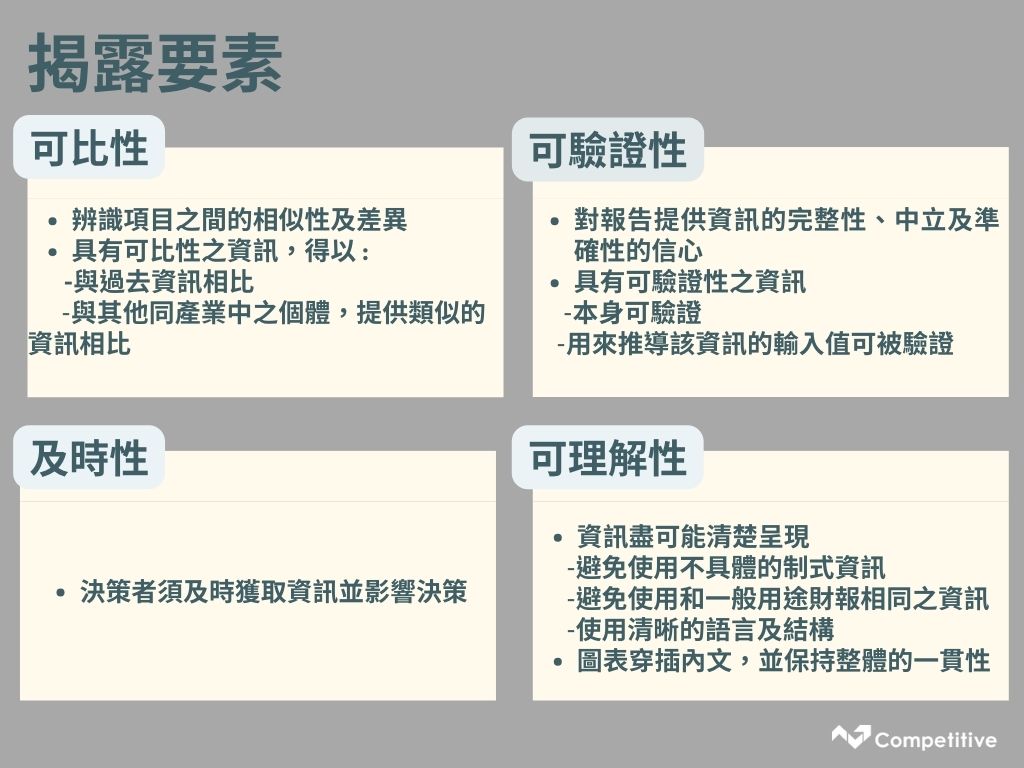

- 揭露要素

若欲強化資訊的可用性,須具有以下幾點重點:

- 永續相關財務資訊須具備的基本特徵 :

- 公允表達 :

- 完整性-會影響個體企業價值之永續相關風險與機會的必要重大資訊

- 中立性-盡可能的確保資訊在揀選及揭露上沒有任何偏誤或誘導

- 準確性-資訊是準確的,指不存在重大錯誤、清楚標示估計或近似值等假設及報導中之聲明係基於足夠品質與數量的基礎。

- 重大性 : 當資訊被省略、錯誤陳述或遮蔽,即可能會影響主要用戶以該報導為基礎所作之決策。尚需考慮用戶的需求、知識水準、經驗、決策方法等特徵以及產業別、經濟環境等情況。

- 報導個體 : S1 要求永續相關財務資訊的揭露,應該與相關的財務報表具有同樣的報告實體。例如: 某集團將母公司及子公司的資訊合併財報,其永續相關財務資訊便應揭露母公司及子公司的現金流量、融資能力以及在短、中、長期的成本影響,以利相關人員評估企業的價值。

- 關聯資訊 : 可說明永續相關的風險或機會如何影響的財務狀況及績效,該決策可能造成之影響,以簡潔清楚的方式描述資訊間的關聯性,使相關人員理解各揭露資訊之間的關聯。

S2:氣候相關揭露(Climate-related Disclosures)

S2提出具體揭露要求,揭露資訊需對企業組織遇到氣候風險議題時之第三方評估有幫助。遵循永續會計準則(SASB)內的產業指標,包含11個產業別、77個行業,68個特定行業與需揭露其氣候相關的指標。(跨行業指標相關訊息請參閱Industry-based Guidance on implementing Climate-related Disclosures。)

範圍 : 聚焦於氣候變遷議題,包括轉型風險與實體風險,要求企業組織揭露應對氣候變遷之相關風險與機會,用以評估企業的價值鏈並決定是否提供資金給報導個體。

其中企業組織須明確揭露:

- 溫室氣體排放的資訊:揭露範疇1至範疇3中直接和間接的溫室氣體排放量,範疇1和範疇2必須揭露集團(母公司及其子公司)之合併會計、相關企業、合資企業和未合併子公司的溫室氣體排放量。

- 訂定轉型到低碳經濟的計畫以及氣候相關目標,提出所使用的假設及條件。

- 以氣候情境分析企業組織對氣候的韌性、氣候相關風險的預期財務影響。

註:S2 同樣不適用於「無法合理預期」會影響個體企業價值的氣候相關風險和機會,較適用於個體所暴露之氣候相關實體及轉型風險,以及氣候相關機會。

2024年起TCFD 的監控職責將移交給 ISSB,期望統合ESG資訊

S1及S2預計在2024年1月生效,我國金管會已著手研議何時採用ISSB,企業務必及早做好準備。ISSB在今年5月發布相關諮詢文件,期望將永續標準遍及到更多面向,向外部徵求生物多樣性、生態系統、人權等領域之反饋,用來確立下一階段的發展方向。

ISSB於2023年6月發布國際永續資訊揭露框架準則,象徵著全球永續財務與非財務訊息的揭露,正在擺脫過往揭露框架的混亂局勢,朝通用標準的形勢發展。ISSB亦於近日宣布將於 2024年起接管TCFD的監測職責和企業氣候相關風險的報告,未來S1及S2將成為企業ESG資訊揭露的首選,國際永續揭露框架即將邁向大整合時代。

競爭力企管鼓勵尚未開始編製ESG報告書之企業,初步可透過揭露與盤查開啟企業永續轉型第一步,唯有先了解自身永續現況,才得以判斷企業該如何前進與轉型,在接軌國際財務報導準則永續揭露準則時,才能整合數據並避免數據零碎情況。我們擁有多家ESG報告書輔導資源與經驗,將助攻企業加速接軌國際準則,創造永續競爭力。

競爭力企管顧問有限公司

全台免付費專線:0800 800 248

LINE線上諮詢:![]()

Views: 658