GRI、SASB準則與TCFD氣候相關財務揭露-重點懶人包

強化資訊揭露

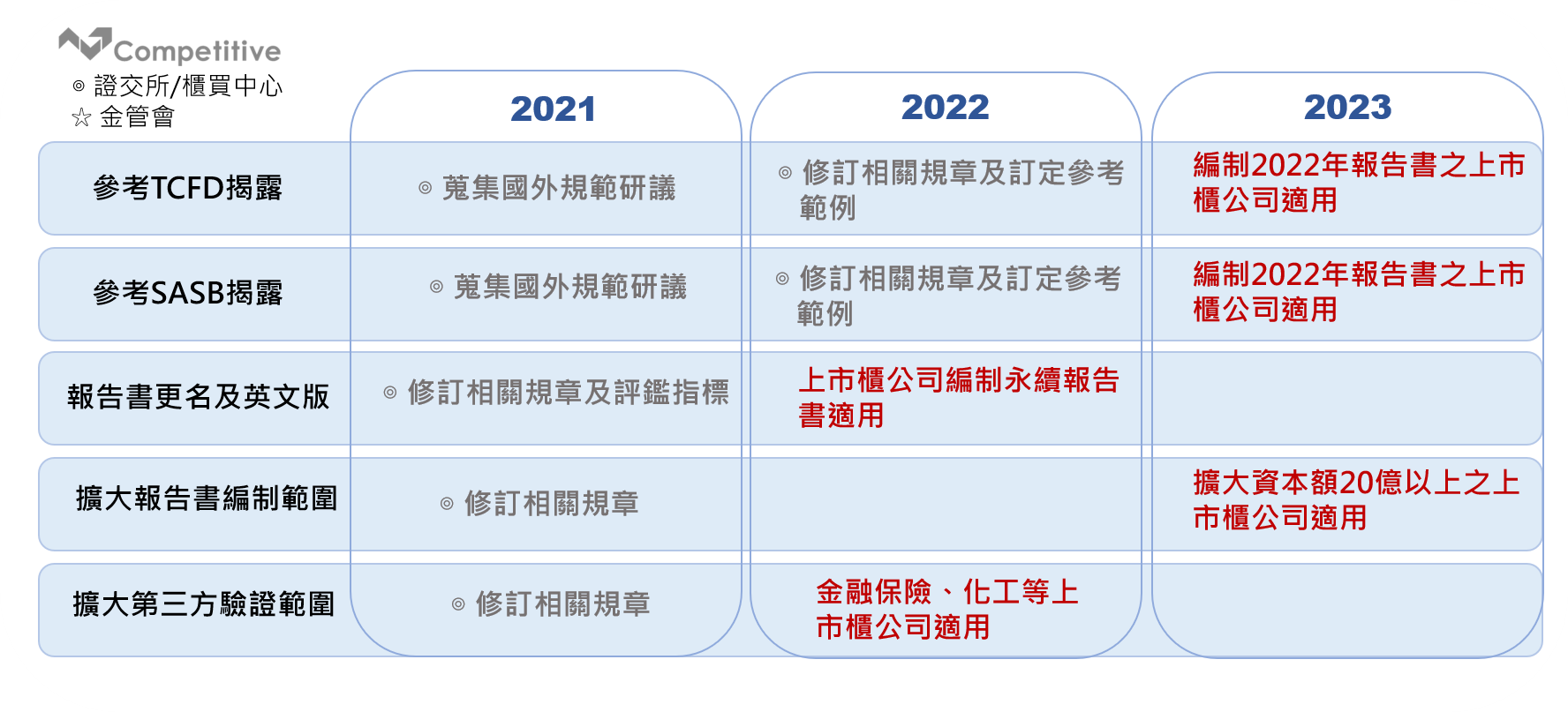

在公司治理3.0推動企業永續經營中提及“強化上市櫃ESG資訊揭露”,將現行CSR企業社會責任報告書改為永續報告書(已於2022年正式實施),強化董事會職能、利害關係者溝通,同時更加強化資訊的揭露。

未來將在編製與申報2022年永續報告書時,需同時依循GRI、SASB及TCFD揭露相應內容。

GRI、SASB準則與TCFD氣候相關財務揭露 名詞解釋

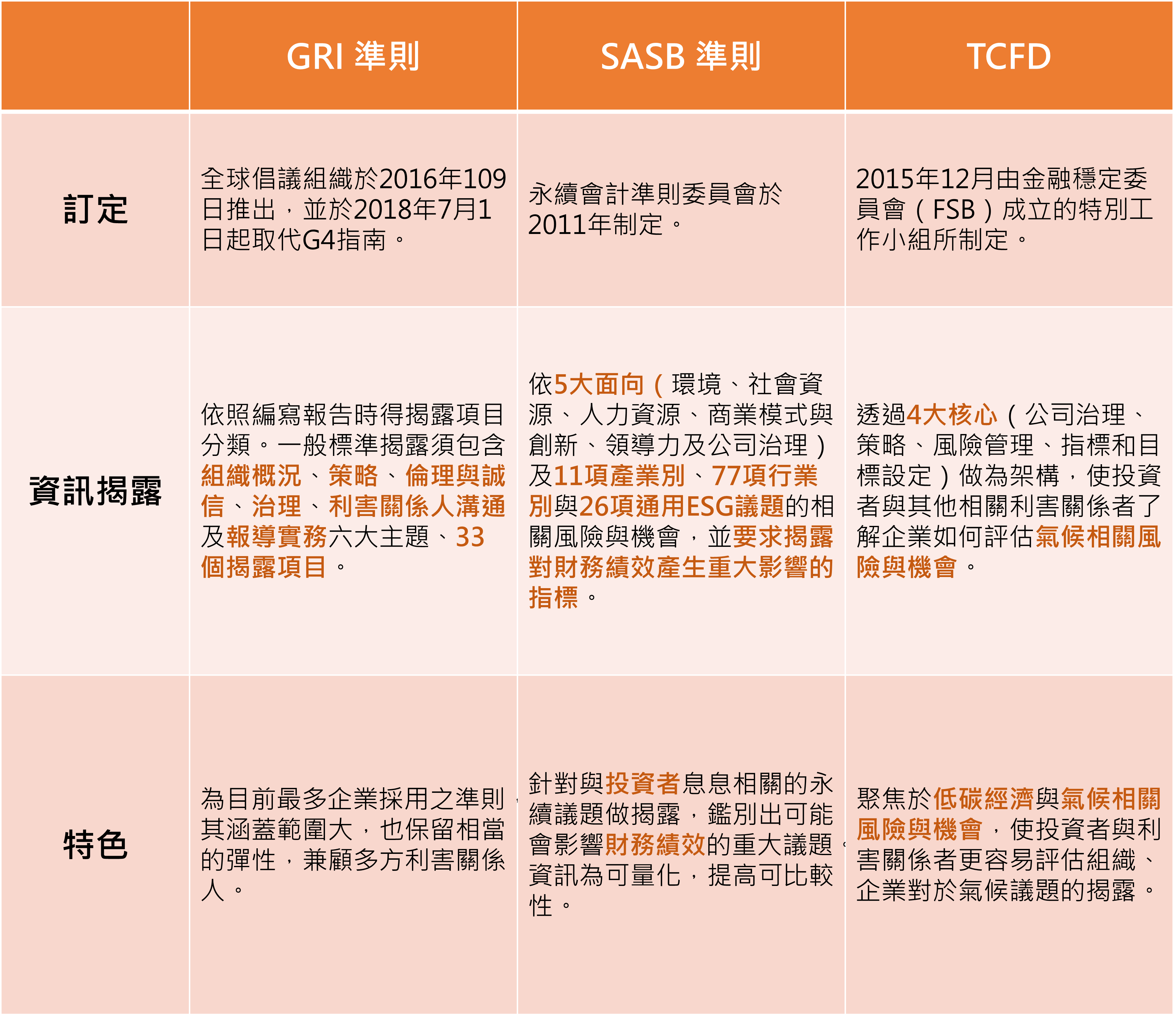

- GRI準則為最多企業撰寫永續報告書的架構。

- GRI準則的特色在於兼顧多方的利害關係者,並各方揭露與他們相關的永續資訊,因此GRI涵蓋的範圍很廣泛。

- 與財務績效有明確的關聯性。

- 針對與投資者息息相關的永續議題做揭露,鑑出可能會影響財務績效的重大要素。

- 針對特定產業編制,涵蓋5大面向、11項產業別、77項行業別與26項通用ESG議題的「重大性地圖索引」。

- SASB對指標衡量方法有相對明確指引,提高可比性。

- 為一標準化框架,強調組織、企業在低碳經濟發展的韌性,使投資者與利害關係人透過低碳經濟轉型而有效分配資本及投資。

- 適用氣候相關財務揭露,供所有機構、組織及企業採用,並專注於氣候風險與機會。

GRI、SASB準則與TCFD 比較

相關資訊

文章參考

Views: 12791