碳關稅|什麼是CBAM碳邊境調整機制?

歐盟執委會為了在2050年達成淨零排放,因此執委會於2021年7月14日提出減碳55%包裹法案(Fit for 55 Package),包括碳交易制度指令修正案、碳匯法規修正案、歐盟減碳責任分攤法案、永續海運燃料法案、替代燃料基礎建設指令修正案、汽車與小貨車排放標準修正案、碳邊境調整機制CBAM法案、能源稅指令修正案等。

本文將介紹55%包裹法案中能源領域中的碳邊境調整機制(CBAM)進行說明。

碳邊境調整機制(Carbon Border Adjustment Mechanism,CBAM)

歐盟執委會於2021年7月正式提出,目前屬草案階段(粗),擬於2023年起試行,2026年起正式要求相關產業根據產品的碳含量購買CBAM憑證,以反映產品的碳成本。

- 涵蓋產品項目:水泥、鋼鐵、鋁、肥料、電力5項商品之進口商。

- 適用地理範圍:歐盟以外國家/地區,其中不包含冰島、列之斯登、挪威、瑞士等國與部分歐盟會員國海外屬地。

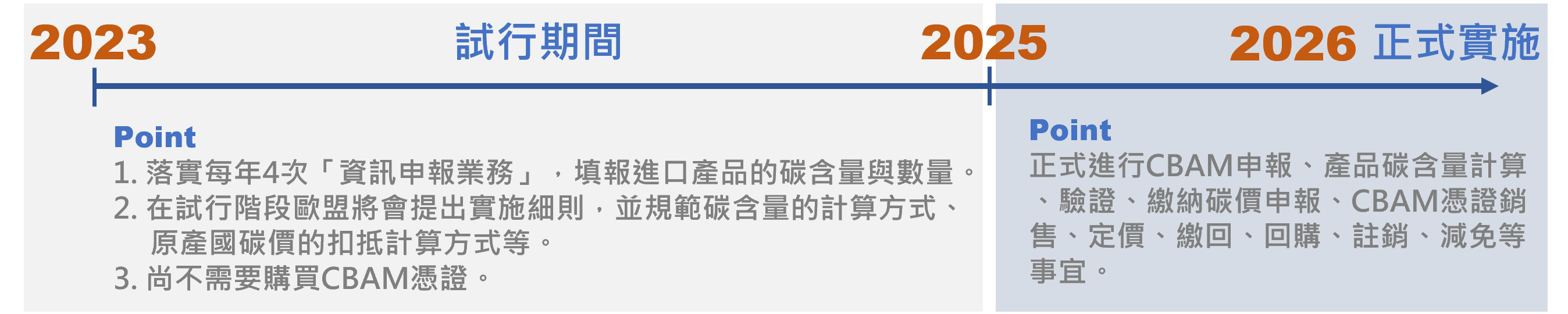

- 生效時程:預計於2023年1月1日生效,經3年過渡期,2026年1月1日全面實施。

2023-2025年試行期間 → 必須向歐盟申報進口品的碳含量與數量,尚不需要購買CBAM憑證。在此試行期間,歐盟將會提出實施細則,並規範碳含量的計算方式、原產國碳價的扣抵計算方式等。

2026年起 → 正式進行CBAM申報、產品碳含量計算、驗證、繳納碳價申報、CBAM憑證銷售、定價、繳回、回購、註銷、減免等事宜。

- 執行方式:

- 申報義務人:經主管機關授權之歐盟進口商方得進口相關產品。其進口商應符合以下資格:

– 法律面 → 申請前五年無嚴重或屢次違反歐盟海關法規、稅收規則或市場管理規則,包括無嚴重經濟相關刑事犯罪紀錄。

– 財務面 → 具備良好的財務證明。

- 申報內容:

「一般進口產品」:進口商應於每年5月31日前提交前一年CBAM申報單,其申報內容包括:

- 進口產品數量:進口電力以千度(MWh)計算,其餘產品以公噸(粗)計算。

- 進口產品碳含量(embedded emissions):進口電力以公噸CO2e/千度 (MWh),其餘產品以公噸CO2e/公噸表示。

- 應繳納CBAM憑證數量:產品在原產國已交納過碳費,可折抵所須購買的CBAM憑證數量,實際折抵之計算方式能在研議中。

「由加工區進口產品」:

- 進口加工處理:指由非歐盟進口原料至歐盟加工區進行加工生產。即使加工後產品並非CBAM涵蓋產品項目,進口商仍應申報加工過程所使用之CBAM涵蓋產品之碳含量。

- 出口加工處理:指由歐盟區出口原料至非歐盟加工區進行加工生產。如加工後產品屬CBAM涵蓋產品項目,進口商僅須申報加工處理過程所產生碳排放。

- 產品碳含量認定方式:

- 產品碳含量以範疇一製程碳排放強度為主:歐盟公布碳含量計算公式,為製程設施直接排放的二氧化碳當量,除以該製程設施生產的產品數量。但提案中明確地指出,未來可能涵蓋間接排放。

- 產品無法計算實際碳含量:進口商若無法提出該產品的實際碳含量,將以原產國該產品平均碳排放強度加上加成因子計算。但歐盟目前尚未公布對於加成因子的詳細計算方式。原產國若無法提出合理的產業碳排放強度數據,將以歐盟境內該產品相同製程設施的平均碳排放強度中最差的10%計算。

- CBAM憑證價格計算、銷售、回購、註銷與罰則

- 價格計算:憑證價格依據歐盟排放交易每週碳權拍賣的平均收盤價格計算,未來執委會會進一步定義憑證價格的計算與公布方式。

- 銷售:由會員國主管機關負責銷售,並將進口商所購買的憑證價格與購買日期登錄於CBAM登記帳戶。

- 回購:

A.每年5月31日CBAM繳納完畢後,進口商向會員國主管機關申請回購其所持有前一年多餘CBAM憑證,回購申請應於在每年6月30日CBAM證書交出前提交。

B.購回數量不得超過前一年購買總量3/1。

C.依憑證價格購買回購。 - 註銷:會員主管機關將於每年6月30日註銷進口商前一年CBAM憑證餘額。

- 罰則:未能提交足額憑證者,應對應ETS指令關於起額排放之罰則予以處罰(100歐元/公噸CO2e)並應補繳CBAM證書。會員國可依照其相關法規對於違反CBAM規範者處以有效、成比例且具嚇阻性之行政或刑事罰則。

- 注意事項:進口商必須確保每季末有足以支付80%進口產品所含之碳含量的CBAM憑證存於帳戶當中。

我國對於碳邊境調整機制CBAM能怎麼應對?

全球各國政府機關對於「碳排放」的議題愈趨重視,因此歐盟組織首當其衝提出提出減碳55%包裹法案(Fit for 55 Package),規範進口商進口產品碳排放量,以達到零碳排放量。

在我國環保署將修正溫管法完備碳定價機制,新增授權徵收碳費條文,並專款專用於發展國內低碳技術及低碳綠色轉型,減低歐盟實施碳邊境調整機制對產業的衝擊,另外我國也將掌握歐盟CBAM產品碳含量的計算方式,協助國內產業瞭解其產品碳含量,並逐步建立我國產品碳含量查驗機制。

對於企業而言,能如何做好事先準備呢?

在完整的法規制定前,企業可以應用溫室氣體減量及管理法與公司治理3.0(連結),面對未來國際規範的變化,使企業隨時密切關注氣候與碳議題,儘早規劃與轉型。

我國「溫管法」修法(110.10.01新增)

- 「溫室氣體減量及管理法(溫管法)」更名為「氣候變遷因應法」。

- 納入碳定價、碳費及邊境碳費等機制,同時將台灣「2050淨零碳排」目標入法。

- 此次修法呼應歐盟2026年「碳邊境調整機制CBAM」,讓我國產業提前適應、配合未來國際環保要求。

文章參考

Views: 1744