ISSB、TCFD、SASB是什麼?有什麼關係?一文讓你輕鬆了解IFRS永續揭露準則。金管會於2023年8月宣布台灣企業最快於2026年使用國際永續準則理事會新發布的IFRS S1和S2準則揭露「股東會年報」,此外也公告資本額20億以上的上市櫃公司與資本額不到20億元上市櫃公司需編制與申報永續報告書,並參考國際相關準則,強化資訊揭露。

什麼是IFRS S1與S2?

是不是看了有點迷糊呢?讓競爭力企管帶你逐一擊破盲點!首先,前述提到參考國際相關準則,即是參考由國際財務報導準則(IFRS)基金會設立的國際永續準則理事會(ISSB)於2023年發布的兩項新準則,分別是「一般永續財務資訊揭露規定(IFRS S1)」與「氣候相關揭露(IFRS S2)」。

以下針對S1與S2進行簡單說明:

IFRS S1:主要是揭露所有可能影響公司前景的永續風險與機會,並確立永續相關財務資訊揭露的基本原則。同時揭露項目採用了TCFD(氣候相關財務資訊揭露工作組)的標準和框架。

IFRS S2:主要聚焦於「氣候」議題,規定企業需要揭露因應氣候相關風險和機會的計劃與策略,同時區分實體風險和轉型風險等相關資訊,並且也採用了與TCFD 相同的框架。此外應參照SASB永續會計準則考量產業特定主題,鑑別氣候風險和機會。

除要求企業鑑別氣候風險和機會,IFRS S2 也清楚定出企業必須揭露哪些指標。揭露指標主要分為兩種:各行各業都應揭露的「跨行業指標類別」(Cross-Industry Metric Category),以及按產業而不同的「行業基礎指標」(Industry-Based Metric)。

針對七個「跨行業指標類別」及對應的揭露指標如下:

- 溫室氣體排放:範疇一/二/三絕對排放量、排放強度、範疇三排放涵蓋類別等。

- 轉型風險:易受轉型風險影響的資產或經營活動之數額和百分比。

- 實體風險:易受實體風險影響的資產或經營活動之數額和百分比。

- 氣候相關機會:氣候相關機會對應的資產或經營活動之數額和百分比。

- 資本配置:為氣候風險和機會所配置的資本支出、籌資或投資金額。

- 內部碳價格:用於評估排放成本之溫室氣體排放價格、如何利用該價格進行決策。

- 薪酬:多少比例的高管薪酬有和氣候相關考量連結、如何將氣候考量納入高管薪酬計算等。

(了解更多:ESG新升級!2024年ISSB的S1、S2揭露標準是什麼?)

IFRS S1與S2採用TCFD與SASB的框架的原因,競爭力企管整理出以下5個主因:

1.提高一致性和可比性

2.使用既有框架,可快速推動準則的推行

3.滿足利益關係人需求

4.強調財務重大性

5.促進全球合作

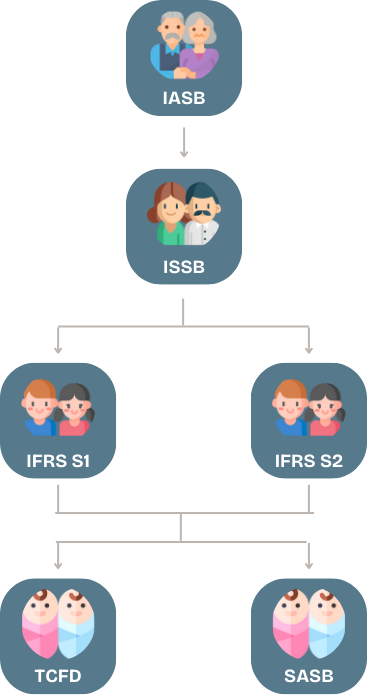

IFRS家族關係

目前已經了解IFRS,但前述還有提到其他專有名詞,如TCFD與ISSB,他們是什麼?又與IFRS是什麼關係?讓競爭力企管為您整理出永續揭露準則關係圖,讓您圖像化了解他們之間的關係,加深對永續揭露準則的了解:

★永續揭露家族

首先,IASB是整個永續揭露家族的核心,主要是負責國際財務報告準則,ISSB的出現則是為了統一永續準則而誕生,在其落實準則的路上,制定IFRS S1與S2的基礎架構。但IFRS準則還不夠具體與完整,所以TCFD與SASB的出現提供更仔細全面的標準與架構內容。

什麼是ISSB?

ISSB(國際永續準則委員會,International Sustainability Standards Board)是IFRS所成立的機構,旨在制定全球統一的永續性報告標準。其目的是為企業提供統一的框架揭露與可持續發展相關的財務資訊,以滿足投資者和其他利益相關者的需求。

ISSB的特點之一,即是制定全球統一的永續報告標準,以確保在不同地區、行業、文化等企業有一致性與比較性揭露資訊,像是稍後會說明的TCFD與SASB的指引,也因ISSB為主要制定統一框架的機構,所以可以了解現有框架都會互相採納其框架概念。

什麼是TCFD?

前述所提到的IFRS S1、S2都採用的TCFD到底是什麼?,為此簡單說明一下,TCFD是由金融穩定理事會(FSB)成立的組織,旨在幫助企業揭露與氣候變化相關的財務信息。其主要目的是為投資者、貸款方和保險公司提供有關氣候變化風險和機會的信息,以便他們能夠做出更明智的決策。TCFD 建議的揭露框架包括四個主要方面:

- 治理(Governance):企業如何管理氣候相關的風險與機會。

- 策略(Strategy):氣候相關風險和機會對企業業務、策略和財務規劃的實際和潛在影響。

- 風險管理(Risk Management):企業如何識別、評估和管理與氣候相關的風險。

- 指標與目標(Metrics and Targets):企業用於評估和管理與氣候相關風險和機會的指標和目標。

(了解更多:什麼是 TCFD 氣候相關財務揭露?)

TCFD的設立除了統一永續揭露資訊的框架和指南,以便各個國家、地區、機構等有一套基準監管以外,透過揭露永續資訊,減少訊息不對稱,有效識別管理氣候風險、制訂策略與應對方案,還可推動永續金融,將資金運用氣候變化發展與永續資源,促進低碳經濟轉型。

什麼是SASB?

SASB(永續會計準則委員會,Sustainability Accounting Standards Board)是非營利組織,致力於為各行各業制定可持續性會計標準。其目的是幫助企業揭露對投資者來說具有財務重大性的可持續性訊息,這些訊息涉及環境、社會和治理(ESG)方面。

SASB起源於美國,針對不同產業制定專門的會計揭露標準,主要目的是向投資者提供關鍵資訊,特別是財務方面有重大影響的因素,如變化風險、資源管理、員工安全等。

企業即將面對哪些挑戰? 該怎麼解決或配合?

永續時代已經來臨,前述所提到的準則,與氣候變遷、供應鏈與客戶之間相關,其中節能減碳首當其衝,而台灣中小企業眾多,許多產業都是屬於供應鏈的一環,碳盤查已不可少,也是台灣企業的一大挑戰。

針對碳盤查與永續資訊揭露,部分準則依據各地方政府的要求而有一些調整與過渡,例如在台灣現行「上市櫃公司永續發展路徑圖」需要在2027完成範疇1.2的碳盤查,同時IFRS S2也有要求揭露範疇3。相較於範疇1.2,範疇3盤查內容更複雜,但是ISSB原則允許企業組織根據產業與自身財務重大性,可評估揭露資訊,若評估出來並非重要,可以選擇不做揭露。

CSRone訪問ISSB委員會成員 Dr. Tae-Young Pai 提到考量各個國家地區發展差異、企業組織產業特性、規模與資源不同的情況下,鼓勵企業可以根據自身狀況,慢慢揭露,不需要一步到位,先求有再求好,一步一步慢慢調整。

總體來說,雖然有各種準則且不斷更新,但國際組織一直致力於統一這些準則,提供全球一套標準框架,並保持靈活性,逐漸降低企業落實的難度,使企業的永續資訊能為投資人更嚴格檢視,還可以防止企業漂綠,透過準則框架,也可大幅提升揭露品質、可信度並帶動經濟發展。面對未知許多人都會有恐懼或焦慮,如同 Dr. Tae-Young Pai 所說,先求有再求好,一步一步慢慢來,也可以由競爭力企管帶領,輔導協助永續資訊揭露,為企業解決相關問題。

競爭力企管擁有ESG永續報告書與ISO認證輔導的豐富經驗,以及專文詳細說明ISO標準、企業管理與時事新知等文章分享,讓經驗豐富的專業顧問師一對一線上諮詢為您服務,無論是ISO標準認證、ESG企業永續報告書相關問題、企業管理與教育訓練課程,都歡迎您預約服務!

參考資料:CSRone永續智庫、CSE@天下、工商時報、ED ESG、鼎新ESG、經濟日報、TEJ、JYG

圖片來源:Freepik

相關文章:

ISSB國際永續準則委員會,邁向永續揭露標準整合的第一步!!

ISSB將取代SASB準則?! 你務必了解的2023年ESG永續報告書

競爭力企管顧問有限公司

全台免付費專線:0800 800 248

LINE線上諮詢:

Views: 2933