TNFD (Taskforce on Nature-related Financial Disclosures) 是一項以市場為主導、以科學為基礎、並由政府支持的全球倡議,

提出關於識別、評估、管理和披露自然相關問題的建議,為組織提供風險管理和資訊揭露的框架,

建議企業針對與自然相關的依賴性(dependency)、影響、風險和機會採取行動。

TNFD提出評估自然環境相關的風險與機會的四階段方法「LEAP」:

- 定位(Locate)

- 評價(Evaluate)

- 評估(Assess)

- 準備(Prepare)

要求組織在管理及進行投資活動時,必須依此方法確保營運活動及組織價值鏈中的自然環境不會遭受到破壞。

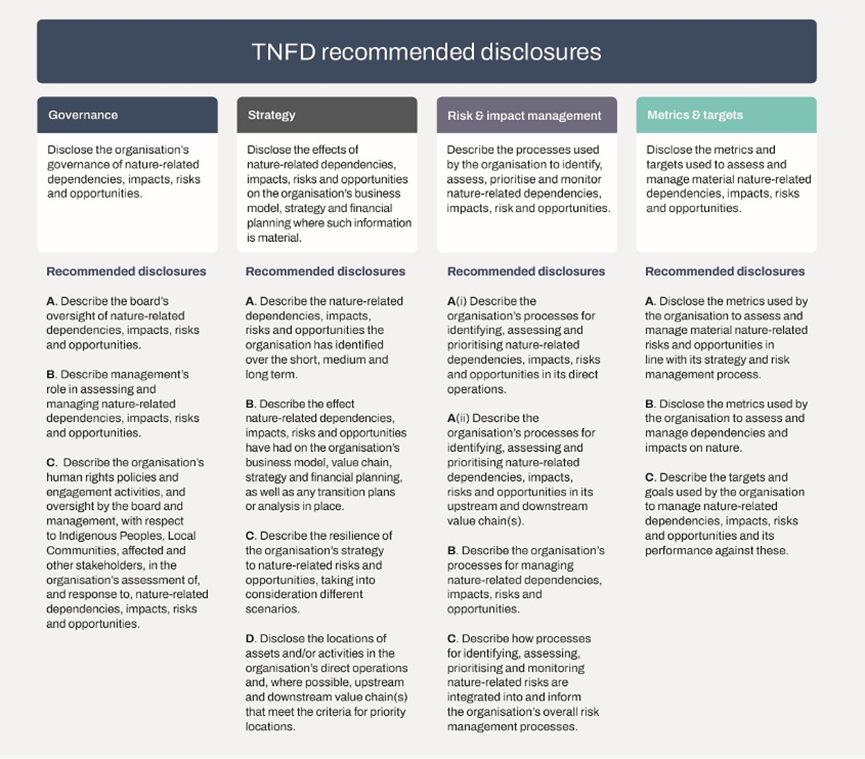

而TNFD的建議圍繞著四大架構構建,而且與TCFD和國際永續發展標準委員會 (ISSB) 的架構一致,

分別是治理、策略、風險影響與管理、指標與目標,以下是關於四大架構的說明:

- 【治理】

組織必須揭露董事會對與自然相關的依賴性、影響、風險和機會的監督,此外,也必須說明該組織的人權政策。

- 【策略】

組織必須說明他們在短期、中期和長期策略中,與自然相關的依賴性、影響、風險和機會,以及對商業模式、價值鏈、策略和財務規劃的影響。

組織必須制定過渡計劃或對這些影響因素進行分析,並揭露其策略對自然相關風險和機會的適應能力。

組織必須盡可能揭露其直接營運中的資產和/或活動的定位(locations),以及符合優先定位標準的上游和下游價值鏈。

- 【風險和影響管理】

組織必須說明其在直接營運和上下游價值鏈中識別、評估和優先考慮與自然相關的依賴性、影響、風險和機會的流程,以及管理這些流程的流程。

同時,也必須闡明如何將這些特定的自然相關流程整合到其整體風險管理流程中並為其提供資訊。

- 【指標和目標】

組織必須根據其策略和風險管理流程,揭露用於評估和管理與自然相關的依賴、影響、重大風險和機會的指標,且必須制定對應的目標與績效。

(資料來源:TNFD 1.0揭露建議)

TNFD工作小組表示,他們期望於2024年有35%的企業應用TNFD的框架進行資訊揭露、2025年則期待可達75%,

目前台灣已有數間大型企業(如台灣水泥、國泰金控…等)正應用2022年釋出的beta版進行試行計畫與揭露。

雖然TNFD目前還未納入強制揭露之列,但未來是否會比照TCFD也未可知,

競爭力企管將會為企業持續關注最新消息!

ESG永續報告書輔導諮詢

|全台免付費專線:0800-800 248

|北區:02-2243 1201

|中區:04-2473 9012

|南區:07-380 3113

|填寫表單:點此連結

|LINE 線上諮詢:@why4800g

Views: 462